前不久,我在深圳跟一位做AI视频生成的创业者喝咖啡。他公司刚拿了一笔数千万的融资,按理说正是意气风发的时候。但他整个人看起来特别疲惫,顶着两个黑眼圈跟我说:“你知道吗,我现在最怕的不是产品没人用,而是用户突然涌进来。”

他说,他们模型跑一次高清渲染,吃掉的计算资源能把一台普通电脑直接干趴下。想找算力租赁公司加卡,对方的商务只回了四个字:“排队,明年。”

这话听起来像段子,但却是2026年人工智能行业最真实的切面。国家数据局今年4月发布的监测数据白纸黑字写着:国内AI日均Token调用量已经干到了140万亿次。这是什么概念呢?两年前,这个数字还在千亿级别挣扎,现在翻了上千倍。

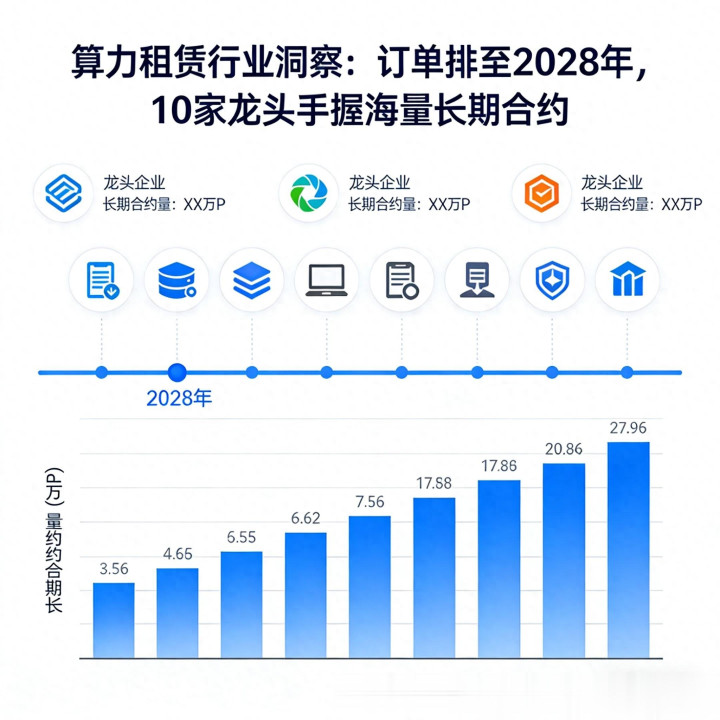

下游需求像开了闸的洪水,上游高端芯片的产能却卡得死死的。中国信息通信研究院的报告直接点明了现状:国内高端智算算力缺口超过35%,头部算力租赁公司的订单,已经排到了2027年,部分大客户的长单甚至签到了2028年。

这意味着,今天你签的合同,等算力真正部署到位的时候,可能连下一代的模型都迭代出来了。在这个赛道上,谁手里的GPU多、谁的合同签得长,谁就是掌握了“硬通货”的庄家。

今天咱们不聊虚的,就来扒一扒目前国内算力租赁圈子里,手握订单最厚的那十张底牌。不荐股,不吹票,只看产业格局。

第十位:奥飞数据——抱紧百度的“华南虎”

奥飞数据是华南IDC圈的老面孔了。它的逻辑很简单,就是深度绑定大客户。这个大客户是百度。奥飞数据是百度智算生态里最核心的第三方伙伴,光是从百度那里就拿下了总计19.5亿元、长达6年的算力服务大单。

它在华南的几个智算中心,基本就是照着百度的需求去定制建设的。这种打法,好处是稳,只要百度的大模型研发和智能云业务不掉队,奥飞数据的机柜就不愁空置。目前它在手的长约算力订单超过10.89亿元,排期到了2026年底。

第九位:鸿博股份——英伟达生态里的“稀缺品”

提到鸿博股份,关键词就一个:英伟达。它通过旗下的英博数科,搞到了英伟达DGX的核心合作资质,在北京落了个上千台高端服务器的智算中心。

在国产算力还没完全顶上来的这几年,英伟达的高端卡就是绝对的硬通货。鸿博股份目前的出租率维持在85% 以上,手上的AI算力租赁订单超过了15亿元,排期到了2026年二季度。不过,鸿博的命门也很明显——它吃的是英伟达的饭,这碗饭端得稳不稳,还得看大洋彼岸的政策风向。

第八位:中贝通信——脚踩两只船的聪明人

中贝通信是典型的“不把鸡蛋放在一个篮子里”。它既买英伟达的卡,也深度拥抱华为昇腾。这种双轨制在2026年来看,是个很聪明的避险策略。

目前它已经投产了1.8万P的算力,分布在全国9个集群里。其中合肥那个全栈昇腾的集群,利用率干到了80%以上,说明国产卡在实际业务中已经能扛大旗了。它在手算力订单约25亿元,客户有政企也有互联网公司,排期到2026年底。

第七位:拓维信息——华为昇腾的“嫡系部队”

拓维信息的标签极其鲜明:华为生态。作为华为“鲲鹏/昇腾/鸿蒙”的全方位合作伙伴,它在国产算力这块的卡位非常靠前。

它的算力规模达到了2.5万P,主要做的是政务云和大模型研发的生意。在“自主可控”的大背景下,政务和央企的算力采购天然会往国产方向倾斜。拓维信息手里握着超过30亿元的国产算力订单,交付排期比前面几家都要长,一直拉到了2027年一季度。

第六位:协创数据——不惜血本的“囤卡狂魔”

协创数据是这两年才杀进来的黑马,但势头非常猛。它的策略就一个字:买。2025年以来,它已经砸了超过300亿元去采购AI服务器。

作为英伟达的认证伙伴,它在拿卡上有一定的优势。目前在手的算力租赁订单超过35亿元,在建算力规模超过4万P,在北京、上海、广州等地到处拿地建中心。订单排期到了2027年。不过,这种重资产模式对资金链的压力很大,高杠杆扩张一旦遇到回款变慢,就容易呛水。

第五位:中科曙光——国家队里的“技术流”

中科曙光的身份有点特殊,它是国家队。既然是国家队,手里就得有绝活。它的绝活是液冷技术。在大规模集群里,液冷能省下惊人的电费,还能让机器跑得更稳。

2026年2月,它独家承建了国家超算互联网郑州核心节点,光这一单就有60到82.5亿元的体量。它手里的算力租赁订单总额超40亿元,主要服务科研院所和央企,这种客户不差钱、不违约,订单稳如泰山,排期到2027年一季度。

第四位:润泽科技——背靠字节的“包租公”

润泽科技跟字节跳动的绑定有多深?数据说话:字节在润泽的终端客户业务占比,最高时达到了64%。字节2026年那1600亿的资本开支,有相当一部分会变成润泽机柜里的服务器。

它在国内布局了61栋智算中心,机柜储备32万架,液冷规模3万P。上架率超过90%,手里的算力订单突破60亿元。这种规模化的网点加上超级大客户的深度绑定,让它的业绩确定性很高。

第三位:利通电子——满负荷运转的“效率王”

利通电子在圈子里有个外号,叫“从不空车”。它的算力出租率是多少?100%。一张卡都没闲着。

它跟英伟达关系很深,同时也是腾讯、阿里的核心供应商。通过子公司世纪利通,它跟腾讯签了2025到2027年总值50亿元的长单。在手的算力订单总额超70亿元,可调度算力3.3万P。这种满产满销的状态,说明它在资源调度和客户获取上的效率极高。

第二位:工业富联——躲在幕后的“卖铲人”

如果说前面几家是挖金矿的,工业富联就是那个卖铲子的。它是英伟达全球第一大代工厂,全球AI服务器代工市占率超过40%,高端DGX、HGX系列的代工占比更是高达60%。

不管下游哪家算力租赁公司赚钱,只要大家还在抢购AI服务器,订单就会源源不断地流向工业富联。它手上的算力相关订单规模突破了280亿元,交付周期排到了2027至2028年。这种制造业的产能壁垒,短期内根本找不到替代者。

第一位:浪潮信息——双线作战的“巨无霸”

浪潮信息以350亿元的AI算力在手订单稳坐头把交椅。最吓人的一个指标是它的合同负债——315.4亿元,同比暴涨178.92%。这个数字代表的是客户抢着塞到它手里的预付款,怕的就是排不上队。

它是全球AI服务器出货量第一,国内市占率50%,既是最大的“卖铲人”,自己也在下场做租赁。订单排期到2027年二季度。但浪潮也有隐忧,它的资产负债率已经逼近80%,应收款和存货都在膨胀,这种狂奔的姿态,对现金流的考验极大。

行业分水岭:三条赛道,泾渭分明

把上面十家看完,你应该能感觉到,虽然都叫“算力租赁”,但内里玩法完全不一样:

1. 制造派(工业富联、浪潮信息): 拼的是产能和良率,订单体量是百亿甚至千亿级别。

2. 转型派(润泽、奥飞、利通): 拼的是机柜资源和运维能力,上架率是生命线。

3. 国产派(拓维、曙光、中贝): 拼的是自主生态和资质,吃的是政策红利。

涨价与分化,正在同步发生

市场热归热,但分化也在加剧。中国信通院数据显示,今年一季度头部企业订单增速是45%,而中小厂商只有12%。高端GPU的租金还在涨,H200单卡月租已经突破6.6万元,半年涨了30%。

有卡的王大,没卡的饿死。 这就是算力租赁行业2026年最真实的写照。

最后说两句掏心窝的话

算力租赁这门生意,未来的高景气度肉眼可见,市场规模奔着2600亿去了,年增速还在20%以上。但作为一个理性的观察者,咱们不能光看见贼吃肉,没看见贼挨打。

订单排到2028年,意味着未来三年你都得不停借钱买设备、扩机房。资产越来越重,万一哪天技术路线突然变了,或者下游客户自己搞定了算力,这些花大价钱买来的铁疙瘩,贬值速度会超出你的想象。

对这个赛道,我的建议是盯着三个指标看:第一,合同负债是不是真的在涨(代表真金白银的预付款);第二,经营性现金流能不能回正(代表租赁生意本身是不是在造血);第三,客户名单里有没有过度依赖某一家巨头(防止一荣俱荣、一损俱损)。

这波算力浪潮,有人乘风破浪,也注定有人在退潮时发现自己才是那个裸泳的人。(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)